|

|

|

|

|

|

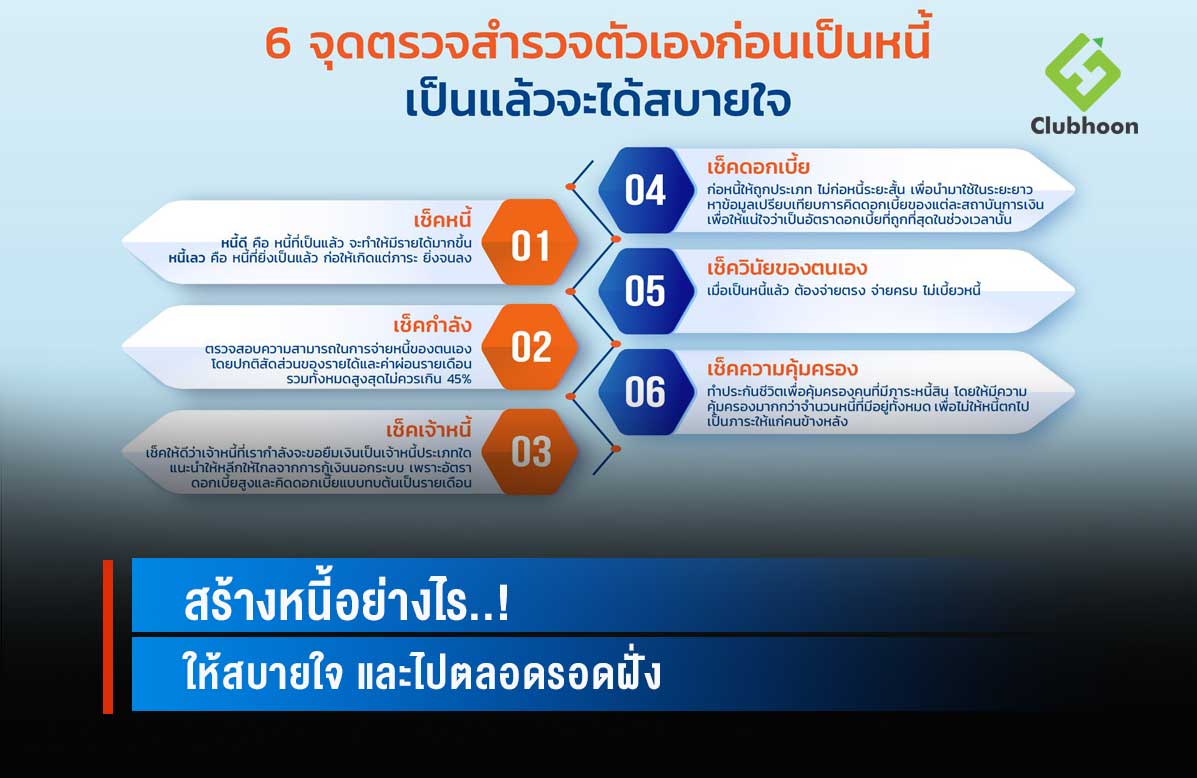

พอพูดถึงหนี้แล้ว หลายคนก็ถอนหายใจเฮือกใหญ่ออกมาแทบจะพร้อมๆ กัน เพราะหนี้เป็นภาระก้อนใหญ่ที่จะนำพาให้เงินเราหายไปในแต่ละเดือน แถมยังเป็นภาระผูกพันที่กินระยะเวลานาน ฉะนั้น ไหนๆ ก่อนจะตัดสินใจเป็นหนี้ทั้งที ผู้เขียนก็อยากจะแนะนำวิธีสร้างหนี้อย่างไร ให้สบายใจ ตลอดรอดฝั่ง มาดู 6 จุดตรวจสำคัญกันนะคะ

1. เช็คหนี้ หนี้มีสองประเภทคือ หนี้ดี และหนี้เลว ซึ่งความต่างก็คือ หนี้ “ดี” คือ หนี้ที่เป็นแล้วจะทำให้เรารวยขึ้น หรือ มีรายได้มากขึ้น เช่น หนี้ซื้อรถกระบะคันใหม่ เอาไว้ใช้ส่งของขายไปตลาด แล้วจะทำให้มีรายได้มากขึ้น หนี้กู้เพื่อสมัครเรียนคอร์สเสริมภาษาอังกฤษเพิ่มเติม แล้วจะทำให้เราสามารถเลื่อนตำแหน่ง มีเงินเดือนสูงขึ้น ฯลฯ ส่วนหนี้ “เลว” คือ หนี้ที่ยิ่งเป็นแล้วก่อให้เกิดแต่ภาระเช่น ซื้อรถเก๋งราคาแพงมาเพื่อเอาไว้อวดข้างบ้านว่าเราก็มีรถเก๋งเหมือนกัน แต่ก็ทำให้เราต้องเสียค่าจอดรถ ค่าน้ำมัน ค่าซ่อม ค่าประกัน แถมไม่ได้ก่อประโยชน์อะไร เพราะทุกวันยังใช้มอเตอร์ไซค์ขับไปทำงานเหมือนเดิม หรือกู้เงินไปเที่ยวต่างประเทศ ตอนไปแสนสนุกแต่กลับมาต้องใช้หนี้หัวโตอยู่หลายปี ฉะนั้นก่อนเป็นหนี้ คิดให้ดีก่อนว่า หนี้ที่เรากำลังจะก่อเป็นหนี้ประเภทใด หนี้ดีจะทำให้กระแสเงินสดเราเป็นบวกคือ ต่อให้มีรายจ่ายจากการผ่อนหนี้ แต่ก็จะทำให้มีโอกาสสร้างรายได้ขึ้น ในขณะที่หนี้เลวกลับกัน ยิ่งเป็นยิ่งจนลง ฉะนั้นควรก่อแต่หนี้ดี

2. เช็คกำลัง ตรวจสอบดูความสามารถในการจ่ายหนี้ของตนเอง โดยดูได้จากบัญชีรับ-จ่ายที่เรามีก่อนว่า เมื่อเรามีรายได้มาหัก ลบค่าใช้จ่ายแล้ว ยังมีเงินเหลือพอในแต่ละเดือนที่จะผ่อนจ่ายหนี้อีกหรือไม่ โดยปกติสัดส่วนของรายได้และค่าผ่อนรายเดือนรวมทั้งหมดสูงสุดไม่ควรเกิน 45% ยกตัวอย่างเช่น หากเรามีเงินเดือนเดือนละ 10,000 บาท เราไม่ควรมีภาระผ่อนสรรพสิ่งทั้งหลาย รถ บ้าน บัตรเครดิต โทรศัพท์มือถือ ฯลฯ รวมแล้วไม่ควรเกิน เดือนละ 4,500 บาท เพราะที่เหลือเรายังต้องเก็บไว้เป็นค่าใช้จ่ายอื่นๆ รายเดือน ฉะนั้นก่อนตัดสินใจเป็นหนี้ ข้อมูลในสมุดบัญชีรายรับรายจ่ายจะช่วยทำให้เราตัดสินใจง่ายขึ้น ว่าหากเป็นหนี้นี้แล้ว ความสามารถในการจ่ายหนี้เราจะไหวมั้ย ถ้าไม่ไหว ก็หยุดคิดก่อหนี้ไปก่อน รอให้มีรายได้มากกว่านี้ หรือลดรายจ่ายประจำบางอย่างให้ได้ก่อน

3. เช็คเจ้าหนี้ เช็คให้ดีว่าเจ้าหนี้ที่เรากำลังจะขอยืมเงินเป็นเจ้าหนี้ประเภทใด ต่อให้จนแต้มอย่างไร ขอแนะนำให้หลีกให้ไกลจากการกู้เงินนอกระบบ นอกจากอัตราดอกเบี้ยที่สูงแล้ว วิธีการคิดดอกเบี้ยยังแสนโหดคือคิดดอกเบี้ยแบบทบต้นเป็นรายเดือน ซึ่งพอคำนวณแล้วดอกเบี้ยทบต้นที่ต้องจ่ายจะสูงกว่าวิธีคิดดอกเบี้ยปกติแบบสถาบันการเงินคิดกันอยู่หลายเท่าเลย ยกตัวอย่างให้เห็นภาพ เปรียบเทียบการกู้เงิน 20,000 บาท 1 ปี หากกู้ในระบบดอกเบี้ย 28% ต่อปี จ่ายดอกเบี้ย 5,600 บาท ต่อปี แต่หากกู้นอกระบบดอกเบี้ย 20% ต่อเดือน จะต้องจ่ายดอกเบี้ย 48,000 บาท ต่อปี ฉะนั้นก่อนเป็นหนี้ อีกเรื่องที่สำคัญ ที่ต้องเช็คคือ เรากำลังกู้เงินนอกระบบอยู่หรือไม่ ถ้าใช่ หลีกหนีให้ไกล

4. เช็คดอกเบี้ย พยายามก่อหนี้ให้ถูกประเภท ไม่ก่อหนี้ระยะสั้น เพื่อนำมาใช้ในระยะยาว ถึงแม้ว่าหนี้ระยะสั้นจะกู้ง่ายกว่า แต่อัตราดอกเบี้ยมักจะแพงกว่าหนี้ระยะยาวเยอะ ยกตัวอย่างเช่น หนี้บ้านดอกเบี้ยต่อปี 7% แต่ดอกเบี้ยบัตรกดเงินสด 28% ต่อปี ถ้าเรามีแผนจะต่อเติมบ้าน เราก็ไม่ควรรูดบัตรกดเงินสด แทนการยื่นกู้ขอยืมเงินจากธนาคารเพื่อต่อเติมบ้าน ถึงแม้ว่าขั้นตอนจะง่ายกว่าก็ตาม ในขณะเดียวกัน ต่อให้เป็นหนี้ประเภทเดียวกัน แต่การคิดดอกเบี้ยและค่าธรรมเนียมของแต่ละสถาบันการเงินก็จะแตกต่างกันด้วย ฉะนั้นก่อนที่จะเป็นหนี้ เราควรจะหาข้อมูลเปรียบเทียบให้แน่ใจด้วยว่า ดอกเบี้ยที่เราจะต้องจ่าย เป็นอัตราดอกเบี้ยที่ถูกที่สุดในช่วงเวลานั้น จะได้ไม่ต้องมานั่งรู้งี้กันทีหลัง เพราะหนี้คือภาระที่เราต้องผ่อนจ่ายนานต่อเนื่องอีกหลายเดือน หลายปี

5. เช็ควินัยของตนเอง ถ้ามาถึงจุดตรวจสอบจุดนี้ แสดงว่าเราน่าจะตัดสินใจทำสัญญาเป็นหนี้กันเรียบร้อยแล้ว สิ่งสำคัญคือ เมื่อเป็นหนี้แล้ว ต้องจ่ายตรง จ่ายครบ ไม่เบี้ยวหนี้ เมื่อไม่ผิดสัญญาก็จะไม่ต้องโดนปรับเสียค่าธรรมเนียมผิดชำระหนี้ ไม่โดนคิดดอกเบี้ยเพิ่มเนื่องจากผิดสัญญา และก็จะไม่เสียประวัติในเครดิตบูโร

6. เช็คความคุ้มครอง ในที่นี้หมายถึงการทำประกันชีวิตเพื่อคุ้มครองหนี้สินนั่นเอง การทำประกันคุ้มครองคนที่มีภาระหนี้สินถือว่าเป็นเรื่องสำคัญ หากไม่อยากให้หนี้ตกไปเป็นภาระให้แก่คนข้างหลัง เราก็ควรทำประกันชีวิตโดยให้มีความคุ้มครองมากกว่าจำนวนหนี้ที่เรามีอยู่ทั้งหมด เช่นหาก เราเป็นหัวหน้าครอบครัว เพิ่งกู้ซื้อบ้านยอด 5,000,000 บาท และมีหนี้รถเดิมอีก 500,000 บาท แสดงว่าเราก็ควรจะทำประกันชีวิตให้มีความคุ้มครองอย่างน้อย 5,500,000 บาท หากเกิดเหตุไม่คาดฝันต้องเสียชีวิต บ้านและรถก็จะไม่ถูกเจ้าหนี้ยึดไป เพราะมีเงินความคุ้มครองนั้นมาจ่ายคืนเงินต้นแทน ฉะนั้นลูกหนี้น่าจะสบายใจกว่า ถ้าเป็นหนี้แล้วมีความคุ้มครองหนี้สิน ไม่ต้องห่วงหน้าพะวงหลังเวลาจะทำอะไร เพราะชีวิตไม่แน่นอน

ถ้าเราสามารถผ่านจุดตรวจสอบที่สำคัญทั้ง 6 ข้อนี้ ผู้เขียนเชื่อว่าทุกคนก็จะสามารถสบายใจมากขึ้นกับการเป็นหนี้นะคะ แต่อย่าลืม การไม่มีหนี้ถือเป็นลาภอันประเสริฐ อย่าใช้เงินอนาคต อย่าก่อหนี้ หากไม่จำเป็น ตรวจสอบให้ดีว่าหนี้ที่เรากำลังจะก่อเป็นหนี้ดี หลีกหนีให้ไกลจากหนี้เงินกู้นอกระบบ เช็คข้อมูลดอกเบี้ยให้ดีก่อนเป็นหนี้ว่าถูกกว่าเจ้าอื่นมั้ย และหากเป็นหนี้แล้วต้องเป็นลูกหนี้ที่ดี จ่ายครบตรงเวลาไม่เบี้ยวหนี้ สุดท้ายอย่าลืมทำประกันคุ้มครองหนี้สิน แค่นี้ผู้เขียนเชื่อว่า เราก็จะเป็นหนี้แบบสบายใจหายห่วง

โดย คุณศิริรัตน์ ตานะเศรษฐ นักวางแผนการเงิน CFP

สมาคมนักวางแผนการเงินไทย

-------------------------

ติดตามข่าวสาร ความรู้ทางการเงิน-การลงทุนได้ที่

Facebook : Clubhoon

Website : www.Clubhoon.com

Twitter : www.twitter.com/Clubhoon1