|

|

|

|

|

|

ค่าเงินบาทเปิดเช้านี้ 34.38 บาท/ดอลลาร์ “อ่อนค่าเล็กน้อย” กรุงไทยคาดสัปดาห์นี้เคลื่อนไหวที่ 33.85-34.85 บาท/ดอลลาร์ ระวังเงินบาทผันผวนในกรอบกว้าง ตามรายงานข้อมูลเศรษฐกิจสำคัญของประเทศเศรษฐกิจหลัก โดยเฉพาะข้อมูลตลาดแรงงานสหรัฐฯ

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 34.38 บาท/ดอลลาร์ “อ่อนค่าเล็กน้อย”จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 34.30 บาท/ดอลลาร์

โดยนับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) พลิกกลับมาอ่อนค่าลงบ้าง ในลักษณะ Sideways Up (แกว่งตัวในกรอบ 34.24-34.39 บาทต่อดอลลาร์) ตามการรีบาวด์ขึ้นบ้างของเงินดอลลาร์ โดยเฉพาะในช่วงเช้าของวันจันทร์นี้ หลังเงินเยนญี่ปุ่น (JPY) พลิกกลับมาอ่อนค่าลงกลับสู่โซน 150 เยนต่อดอลลาร์ จากที่ในช่วงก่อนหน้าได้แข็งค่าทดสอบโซน 149.50 เยนต่อดอลลาร์ ส่วนราคาทองคำ (XAUUSD) ก็เผชิญแรงกดดันจากการแข็งค่าขึ้นของเงินดอลลาร์ รวมถึงภาวะเปิดรับความเสี่ยงของตลาดการเงินโดยรวม ทำให้ราคาทองคำย่อตัวลงเข้าใกล้โซน 2,640-2,650 ดอลลาร์ต่อออนซ์ (คิดเป็นการปรับตัวลงราว -20 ดอลลลาร์ต่อออนซ์) เปิดโอกาสให้ผู้เล่นในตลาดบางส่วนยังคงทยอยเข้าซื้อทองคำในจังหวะย่อตัว ซึ่งโฟลว์ธุรกรรมดังกล่าวก็มีส่วนกดดันเงินบาทให้อ่อนค่าลงบ้าง

สัปดาห์ที่ผ่านมา เงินดอลลาร์กลับมาอ่อนค่าลง ตามแรงขายทำกำไรสถานะ Long USD ของผู้เล่นในตลาด นอกจากนี้ เงินดอลลาร์ก็ถูกกดดันจากการแข็งค่าขึ้นต่อเนื่องของเงินเยนญี่ปุ่น (JPY) หลังผู้เล่นในตลาดประเมินว่า ธนาคารกลางญี่ปุ่น (BOJ) มีโอกาสที่จะเดินหน้าขึ้นดอกเบี้ยในการประชุมเดือนธันวาคมนี้ ขณะเดียวกันผู้เล่นในตลาดก็เพิ่มโอกาสที่เฟดจะเดินหน้าลดดอกเบี้ยลงในการประชุมเดือนธันวาคม

อย่างไรก็ดี แม้ว่าเงินดอลลาร์จะอ่อนค่าลง ทว่าเงินบาทก็เผชิญแรงกดดันบ้าง ตามการปรับตัวลดลงของราคาสินค้าโภคภัณฑ์ ทั้งราคาทองคำและราคาน้ำมันดิบ หลังผู้เล่นในตลาดทยอยคลายกังวลปัญหาความขัดแย้งในตะวันออกกลาง ตามข้อตกลงหยุดยิงระหว่างอิสราเอลกับกลุ่ม Hezbollah นอกจากนี้ เงินบาทก็เผชิญแรงกดดันจากโฟลว์ธุรกรรมซื้อเงินดอลลาร์ในช่วงปลายเดือนจากบรรดาผู้เล่นในตลาด อย่าง ผู้นำเข้า (Importers)

สำหรับสัปดาห์นี้ เราประเมินว่า ควรระวังความเสี่ยงที่เงินบาทอาจผันผวนในกรอบกว้าง ตามรายงานข้อมูลเศรษฐกิจสำคัญของบรรดาประเทศเศรษฐกิจหลัก โดยเฉพาะข้อมูลตลาดแรงงานสหรัฐฯ ซึ่งจะส่งผลต่อมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยนโยบายของธนาคารกลางหลัก โดยเฉพาะ เฟด และ BOJ

มุมมองเศรษฐกิจทั่วโลก

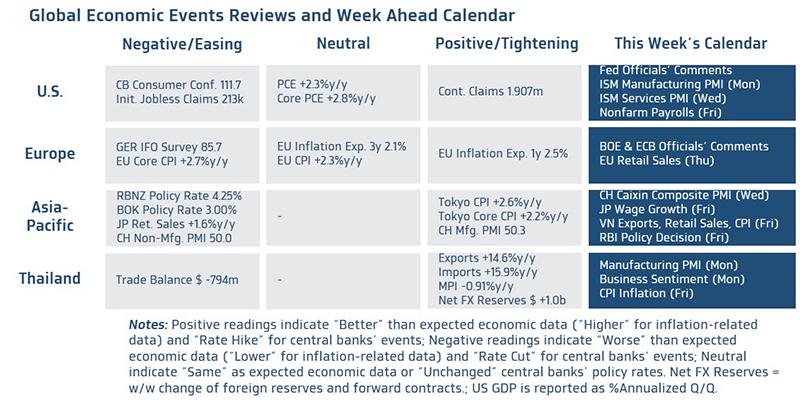

▪ ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลตลาดแรงงานสหรัฐฯ ทั้งยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) อัตราการว่างงาน (Unemployment Rate) และอัตราการเติบโตค่าจ้าง (Average Hourly Earnings) ในเดือนพฤศจิกายน ซึ่งจะเป็นปัจจัยสำคัญในการตัดสินใจนโยบายการเงินของเฟด นอกจากนี้ ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจสหรัฐฯ ผ่านรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ (ISM Manufacturing and Services PMIs) ในเดือนพฤศจิกายนเช่นกัน และนอกเหนือจากรายงานข้อมูลดังกล่าว ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด รวมถึงรายงานสรุปภาวะเศรษฐกิจจากบรรดาเฟดสาขาต่างๆ (Fed Beige Book) เพื่อประกอบการประเมินแนวโน้มนโยบายการเงินของเฟด โดยเฉพาะโอกาสที่เฟดจะเดินหน้าลดดอกเบี้ยในการประชุมเดือนธันวาคมนี้ ซึ่งล่าสุดจาก CME FedWatch Tool ผู้เล่นในตลาดมองว่า เฟดมีโอกาสราว 65% ที่จะเดินหน้าลดดอกเบี้ย 25bps สู่ระดับ 4.25%-4.50% ในการประชุม FOMC เดือนธันวาคมนี้

▪ ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางยุโรป (ECB) และธนาคารกลางอังกฤษ (BOE) ผ่านถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB และ BOE รวมถึงรายงานยอดค้าปลีก (Retail Sales) ของยูโรโซน ในเดือนตุลาคม

▪ ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการฟื้นตัวของเศรษฐกิจจีนผ่านรายงานข้อมูลดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (Caixin Manufacturing and Services PMIs) ของจีน ในเดือนพฤศจิกายน ซึ่งจะเน้นบริษัทขนาดเล็ก-กลาง มากกว่าจะเน้นบริษัทขนาดใหญ่เหมือนดัชนี PMI ภาคการผลิตและภาคการบริการที่ทางการจีนจัดทำขึ้นและได้รายงานก่อนหน้า ส่วนในฝั่งญี่ปุ่น ผู้เล่นในตลาดจะรอลุ้นรายงานอัตราการเติบโตของค่าจ้าง (Labor Cash Earnings) ในเดือนตุลาคม ซึ่งอาจส่งผลต่อการปรับมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยนโยบายของธนาคารกลางญี่ปุ่น (BOJ) ได้ โดยผู้เล่นในตลาดอาจมั่นใจมากขึ้นว่า BOJ มีโอกาสเดินหน้าขึ้นดอกเบี้ยในการประชุมเดือนธันวาคมนี้ หรืออย่างน้อยก็ช่วงต้นปี 2025 หากอัตราการเติบโตของค่าจ้างยังคงอยู่ในระดับสูงและหนุนให้ BOJ อาจบรรลุเป้าหมายอัตราเงินเฟ้อที่ระดับ 2% อย่างยั่งยืนได้ นอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอจับตารายงานข้อมูลเศรษฐกิจสำคัญรายเดือนของเวียดนาม อาทิ ยอดค้าปลีก (Retail Sales) และยอดการส่งออก-นำเข้า (Exports & Imports) เป็นต้น ในส่วนนโยบายการเงิน นักวิเคราะห์ส่วนใหญ่ต่างประเมินว่า ธนาคารกลางอินเดีย (RBI) อาจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 6.50% หลังอัตราเงินเฟ้อได้เร่งตัวสูงขึ้นต่อเนื่องตั้งแต่ช่วงเดือนสิงหาคม จนล่าสุดสูงกว่ากรอบเป้าหมาย 2%-6% ทั้งนี้ บรรดานักวิเคราะห์ต่างประเมินว่า RBI อาจทยอยลดดอกเบี้ยได้ตั้งแต่ช่วงครึ่งแรกของปีหน้า ตามแนวโน้มการชะลอลงของเศรษฐกิจและอัตราเงินเฟ้อที่จะพลิกกลับมาชะลอลงสู่กรอบเป้าหมายได้

▪ ฝั่งไทย – ผู้เล่นในตลาดจะรอติดตามรายงานอัตราเงินเฟ้อ CPI เดือนพฤศจิกายน ซึ่งเราประเมินว่า อัตราเงินเฟ้อ CPI อาจสูงขึ้นสู่ระดับ 1.08% ตามผลของฐานราคาสินค้าและบริการปีก่อนหน้าที่อยู่ในระยะต่ำ โดยเฉพาะในส่วนของราคาน้ำมัน ส่วนอัตราเงินเฟ้อพื้นฐาน Core CPI อาจทรงตัวแถวระดับ 0.7%-0.8% นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้น รายงานดัชนี PMI ภาคการผลิต และดัชนีความเชื่อมั่นภาคธุรกิจในเดือนพฤศจิกายน โดยดัชนี PMI ภาคการผลิตอาจปรับตัวดีขึ้นต่อเนื่อง สอดคล้องกับการฟื้นตัวของภาคการส่งออก ขณะที่ดัชนีความเชื่อมั่นภาคธุรกิจอาจได้รับผลกระทบจากความกังวลนโยบายกีดกันทางการค้าของรัฐบาล Trump 2.0 ที่อาจเกิดขึ้นได้

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า เงินบาทเสี่ยงผันผวนในกรอบกว้าง โดยจะขึ้นกับทิศทางเงินดอลลาร์ รวมถึงราคาทองคำ ที่จะผันผวนไปตามการปรับมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยเฟด นอกจากนี้ ควรจับตาการเคลื่อนไหวของเงินหยวนจีน (CNY) ที่อาจพอได้แรงหนุนบ้าง หากรายงานข้อมูลเศรษฐกิจจีนออกมาสดใส และควรจับตาฟันด์โฟลว์นักลงทุนต่างชาติ ซึ่งเราคาดว่าบรรดานักลงทุนต่างชาติอาจกลับมาซื้อสุทธิสินทรัพย์ไทยได้

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจกลับมาแข็งค่าขึ้นต่อได้ หากรายงานข้อมูลตลาดแรงงานสหรัฐฯ ออกมาดีกว่าคาด ทำให้ผู้เล่นในตลาดลดโอกาสที่เฟดเดินหน้าลดดอกเบี้ยในการประชุมเดือนธันวาคม อย่างไรก็ดี ทิศทางเงินดอลลาร์ก็อาจขึ้นกับการเคลื่อนไหวของบรรดาสกุลเงินหลัก โดยเฉพาะเงินเยนญี่ปุ่น (JPY) ซึ่งจะขึ้นกับการปรับมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ย BOJ โดยเงินเยนญี่ปุ่นอาจแข็งค่าขึ้น กดดันให้เงินดอลลาร์ย่อตัวลงได้ ในกรณีที่ ผู้เล่นในตลาดมั่นใจมากขึ้นว่า BOJ จะเดินหน้าขึ้นดอกเบี้ยต่อในการประชุมเดือนธันวาคมนี้ หากอัตราการเติบโตของค่าจ้างยังคงอยู่ในระดับสูงเช่น +2.6%y/y ขึ้นไป

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.85-34.85 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.25-34.55 บาท/ดอลลาร์