|

|

|

|

|

|

แนวโน้มแบงก์ไทยช่วงครึ่งหลังของปี 65

มีโจทย์ดูแลลูกหนี้กลุ่มเปราะบางภายใต้สถานการณ์ดอกเบี้ยเริ่มขยับ

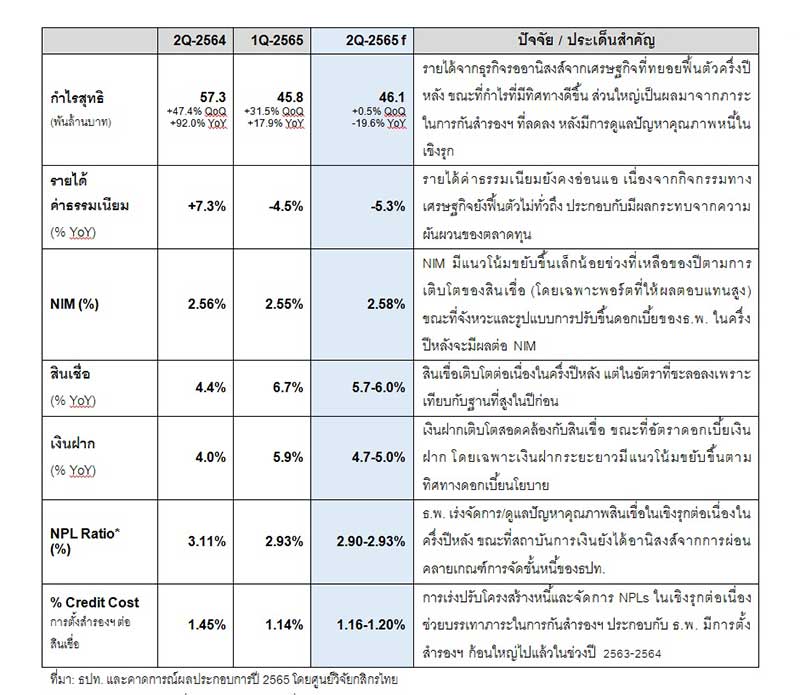

ศูนย์วิจัยกสิกรไทย คาดว่า รายได้จากธุรกิจหลักของระบบธนาคารพาณิชย์จดทะเบียนในประเทศ (ระบบธ.พ. ไทย 18 แห่ง) ในไตรมาส 2/2565 ยังคงอ่อนแอ โดยเฉพาะรายได้ที่มิใช่ดอกเบี้ยซึ่งถูกกดดันจากความเปราะบางของสภาพแวดล้อมทางเศรษฐกิจ โดยรายได้ค่าธรรมเนียมมีโอกาสหดตัวลงต่อเนื่อง [คาดการณ์ รายได้ค่าธรรมเนียมหดตัว 5.3% YoY ในไตรมาสที่ 2/2565] นำโดยค่าธรรมเนียมที่เกี่ยวข้องกับตลาดทุนและบริการโอนเงินและเรียกเก็บเงิน

นอกจากนี้ความผันผวนของตลาดทุนที่เกิดขึ้นในช่วงระหว่างไตรมาสยังมีผลกระทบต่อพอร์ตการลงทุนและการเปลี่ยนแปลงของมูลค่าสินทรัพย์ทางการเงินจากการ Mark to Market ด้วยเช่นกัน ส่วนรายได้ดอกเบี้ยสุทธินั้น อาจขยับขึ้นเพียงเล็กน้อยตามการเติบโตของสินเชื่อ [คาดการณ์ สินเชื่อไตรมาส 2/2565 เติบโตในกรอบ 5.7-6.0% YoY] นำโดย สินเชื่อธุรกิจและสินเชื่อรายย่อยที่ไม่มีหลักประกัน ซึ่งส่งผลทำให้อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin: NIM) มีแนวโน้มขยับขึ้นมาที่ 2.58% ในไตรมาสที่ 2/2565 จาก 2.55% ในไตรมาสแรกของปี

อย่างไรก็ดี ภาพในอีกด้านหนึ่งสะท้อนว่า ธนาคารพาณิชย์มีการเข้าดูแลประเด็นคุณภาพสินทรัพย์ในเชิงรุกอย่างต่อเนื่อง ผ่านการเร่งเข้าจัดการปัญหาคุณภาพสินทรัพย์ ทั้งการขาย NPLs การตัดหนี้สูญ และการเร่งปรับโครงสร้างหนี้ให้กับลูกหนี้ ซึ่งช่วยส่งผลทำให้สัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL Ratio) ของระบบธนาคารพาณิชย์ในไตรมาสที่ 2/2565 ทรงตัวอยู่ในกรอบ 2.90-2.93% ต่อสินเชื่อรวม ใกล้เคียงระดับ 2.93% ต่อสินเชื่อรวมในไตรมาส 1/2565

ขณะที่สัดส่วนการตั้งสำรองฯ ต่อสินเชื่อ (Credit Cost) อาจชะลอลงมาที่ 1.20% ในไตรมาสที่ 2/2565 จาก 1.45% ในช่วงเดียวกันปีก่อน อย่างไรก็ดีคงต้องติดตามสัญญาณการด้อยลงของคุณภาพสินเชื่อในพอร์ต SMEs และรายย่อย อาทิ สินเชื่อบ้าน บัตรเครดิต และสินเชื่อส่วนบุคคลที่ไม่มีหลักประกันอย่างใกล้ชิด

จากภาพรวมรายได้จากการดำเนินงานดังกล่าวข้างต้น ศูนย์วิจัยกสิกรไทย คาดว่า กำไรสุทธิของระบบ ธ.พ. ไทยในไตรมาส 2/2565 จะอยู่ที่ระดับประมาณ 4.61 หมื่นล้านบาท ลดลง 19.6% เมื่อเทียบกับฐานที่สูงในไตรมาสที่ 2/2564 ซึ่งมีการบันทึกรายการพิเศษกำไรจากเงินลงทุนจากการขายหุ้นในบริษัทย่อยของธนาคารพาณิชย์แห่งหนึ่ง

เมื่อมองออกไปในช่วงครึ่งปีหลัง...ธนาคารพาณิชย์ยังมีโจทย์ดูแลลูกหนี้กลุ่มเปราะบางภายใต้สถานการณ์แนวโน้มดอกเบี้ยในประเทศที่จะเริ่มขยับขึ้น แม้สัญญาณเศรษกิจอาจช่วยคลายแรงกดดันที่มีต่อธุรกิจหลักของธนาคารพาณิชย์ลงบางส่วน

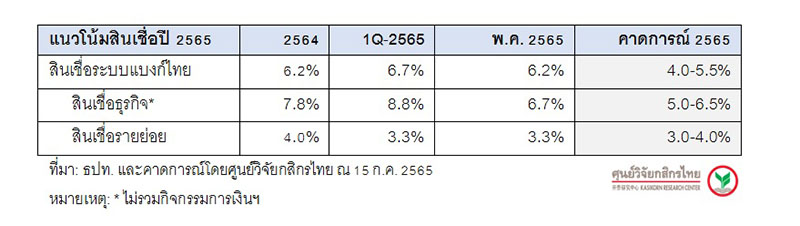

การทยอยคลายล็อกมาตรการโควิดช่วยหนุนสัญญาณเศรษฐกิจและสินเชื่อ ศูนย์วิจัยกสิกรไทยทบทวนตัวเลขคาดการณ์สินเชื่อของระบบธ.พ. ไทยในปี 2565 มาที่ 5.0% (กรอบคาดการณ์ใหม่ที่ 4.0-5.5%) จากคาดกาณณ์เดิมเมื่อเดือนมี.ค. 2565 ที่ 4.5% เนื่องจากการเบิกใช้สินเชื่อที่เติบโตต่อเนื่องของภาคธุรกิจในช่วงที่ผ่านมาและน่าจะมีแนวโน้มความต้องการสินเชื่อต่อเนื่องในช่วงครึ่งหลังของปี โดยในส่วนของสินเชื่อธุรกิจที่เติบโตต่อเนื่องนั้น นอกจากจะมีอานิสงส์จากสัญญาณกิจกรรมทางเศรษฐกิจในภาพรวมแล้ว ยังมีแรงหนุนในส่วนของสินเชื่อเพื่อเป็นเงินทุนหมุนเวียน หรือ Working Capital ที่เพิ่มขึ้นตามราคาวัตถุดิบและต้นทุนอื่นๆ ในการผลิตสินค้าและบริการ

อย่างไรก็ดี สินเชื่อรายย่อยอาจเผชิญข้อจำกัดการเติบโตตามสถานะที่เปราะบางของภาคครัวเรือนไทย [คาดการณ์ สินเชื่อธุรกิจเติบโตในกรอบ 5.0-6.5% ชะลอลงเมื่อเทียบกับฐานที่สูงในปี 2564 ที่เติบโต 7.8% ขณะที่ สินเชื่อรายย่อยอาจขยายตัวราว 3.0-4.0% ทรงตัวเมื่อเทียบกับ 4.0% ในปี 2564]

ส่วนต่างอัตราดอกเบี้ยของธนาคารพาณิชย์ไทยยังขึ้นอยู่กับจังหวะการปรับดอกเบี้ย โดยแม้วัฏจักรขาขึ้นของอัตราดอกเบี้ยนโยบายไทยอาจเริ่มขึ้นในรอบการประชุมเดือนส.ค. 2565 เพื่อดูแลความเสี่ยงเงินเฟ้อ แต่ด้วยสภาพคล่องของระบบธ.พ. ที่ยังคงอยู่ในระดับสูง และปัญหาของลูกหนี้อีกจำนวนกว่า 1.6 ล้านบัญชี หรือ คิดเป็นสัดส่วนภาระหนี้ที่ได้รับความช่วยเหลือประมาณ 12.1% ของสินเชื่อรวม ที่ยังอยู่ในช่วงเปลี่ยนผ่านและยังไม่ได้รับผลบวกจากการฟื้นตัวของกิจกรรมทางเศรษฐกิจอย่างเต็มที่ ดังนั้นจึงอาจทำให้การปรับขึ้นอัตราดอกเบี้ยในระยะแรกของธนาคารพาณิชย์ปรากฏขึ้นในผลิตภัณฑ์สินเชื่อและเงินฝากเพียงบางประเภท อาทิ เงินฝากประจำระยะยาวและสินเชื่อที่มีระยะเวลาการผ่อนค่อนข้างยาว อาทิ การยกเลิกแคมเปญดอกเบี้ยคงที่สำหรับสินเชื่อเพื่อที่อยู่อาศัย และการทยอยลดการแข่งขันด้านราคาในผลิตภัณฑ์สินเชื่อรายย่อย ขณะที่คาดว่า การปรับขึ้นอัตราดอกเบี้ยในระยะต่อไปคงขึ้นอยู่กับจังหวะการปรับขึ้นอัตราดอกเบี้ยนโยบายและปัจจัยแวดล้อมทางธุรกิจ ตลอดจนการเตรียมรับมือกับการปรับอัตราเงินนำส่งจากสถาบันการเงินเข้ากองทุนฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF Fee) ในช่วงต้นปี 2566

รายได้ค่าธรรมเนียม แม้มีโอกาสฟื้นตัวในช่วงครึ่งปีหลังตามทิศทางเศรษฐกิจ แต่โจทย์ทางการไทยในการเพิ่มการแข่งขันและดูแลผู้บริโภคอาจทำให้แนวโน้มการเติบโตของรายได้ค่าธรรมเนียมยังค่อนข้างจำกัดในระยะถัดไป อาทิ ค่าธรรมเนียมเงินโอนระหว่างประเทศ และอัตราแลกเปลี่ยน นอกจากนี้โมเดลธุรกิจของการให้บริการทางการเงินดิจิทัลยังคงต้องมีการพัฒนาผลิตภัณฑ์ที่สามารถตอบโจทย์ความต้องการในระดับบุคคลอย่างต่อเนื่อง ขณะที่การรุกธุรกิจตลาดสินทรัพย์ดิจิทัลอาจเผชิญประเด็นด้านความเชื่อมั่น ซึ่งในอีกด้านหนึ่งย่อมสะท้อนถึงบททดสอบสำคัญในการเติบโตของการสร้างรายได้จากธุรกิจใหม่

ด้วยภาพที่ท้าทายต่างๆ ข้างต้น จึงทำให้คาดว่า ภาพรวมของกำไรจากการดำเนินงาน (ก่อนการกันสำรองฯ และภาษีเงินได้) ในปี 2565 จะอยู่ในกรอบ 4.01-4.03 แสนล้านบาท ซึ่งยังไม่กลับไปสู่ระดับค่าเฉลี่ยในช่วง 3 ปีก่อนวิกฤตโควิด-19 แม้จะเข้าใกล้มากขึ้นก็ตาม

สัดส่วนหนี้เข้ามาตรการคงทยอยลดลงสู่เลขหลักเดียวในช่วงปลายปี แต่โจทย์การแก้หนี้ยังอยู่กับธนาคารพาณิชย์ ซึ่งจะมุ่งเน้นไปที่การปรับโครงสร้างหนี้ตามมาตรการแก้หนี้ระยะยาวที่จะดำเนินการไปจนถึงสิ้นปี 2566 เพราะคงต้องยอมรับว่า หนี้ที่ยังคงอยู่ภายใต้มาตรการให้ความช่วยเหลือของสถาบันการเงินจะเป็นหนี้ที่มีความซับซ้อนในการแก้ไขมากกว่าปกติ อย่างไรก็ดี จากการที่มาตรการผ่อนปรนเกณฑ์จัดชั้นหนี้จะสิ้นสุดลงในปี 2566 ซึ่งเมื่อถึงเวลานั้น คงต้องมาวัดสภาพแวดล้อมทางเศรษฐกิจและธุรกิจ รวมถึงทิศทางดอกเบี้ยในระบบอีกครั้งว่าจะยังอยู่ในสภาพที่เกื้อหนุนการปรับโครงสร้างหนี้อีกหรือไม่ ทั้งนี้ในระหว่างนี้ ธนาคารพาณิชย์คงผ่อนระดับการกันสำรองฯ ลงได้บ้างจากที่เร่งสำรองฯ ไปมากแล้วในช่วงก่อนหน้า สำหรับแนวโน้มสัดส่วน NPL ในปี 2565 คาดการณ์ไว้ในกรอบ 2.95-3.05% ใกล้เคียง 2.98% ในปี 2565 ซึ่งสะท้อนการจัดการปัญหาหนี้เสียในเชิงรุก ที่จะดำเนินการควบคู่ไปกับการบริหารจัดการสินทรัพย์รอการขายที่เพิ่มขึ้น (ณ พ.ค. 2565 มียอดคงค้างที่ 1.62 แสนล้านบาท เพิ่มขึ้นกว่า 30% จากช่วงเดียวกันของปีก่อนซึ่งอยู่ที่ 1.25 แสนล้านบาท)

โดยสรุป ศูนย์วิจัยกสิกรไทย ประเมินว่า รายได้จากธุรกิจหลักของธนาคารพาณิชย์ยังคงอ่อนแอในไตรมาสที่ 2/2565 โดยเฉพาะรายได้ที่มิใช่ดอกเบี้ยซึ่งถูกกดดันจากความเปราะบางของสภาพแวดล้อมทางเศรษฐกิจ และผลกระทบจากความผันผวนของตลาดทุนต่อพอร์ตการลงทุน ส่วนรายได้ดอกเบี้ยสุทธิและ NIM นั้น อาจขยับขึ้นเพียงเล็กน้อยตามการเติบโตของสินเชื่อ จากภาพรวมดังกล่าว คาดว่า กำไรสุทธิของระบบธนาคารพาณิชย์จดทะเบียนในประเทศในไตรมาส 2/2565 จะอยู่ที่ระดับประมาณ 4.61 หมื่นล้านบาท

สำหรับในช่วงที่เหลือของปี 2565 คาดว่า แรงหนุนจากสัญญาณเศรษฐกิจจะช่วยหนุนให้มีการเบิกใช้สินเชื่อต่อเนื่องในช่วงครึ่งปีหลัง และน่าจะทำให้แรงกดดันต่อรายได้จากธุรกิจหลักของธนาคารพาณิชย์ในส่วนอื่นๆ คลายตัวลงบางส่วน โดยศูนย์วิจัยกสิกรไทยปรับตัวเลขคาดการณ์สินเชื่อของระบบธ.พ. ไทยในปี 2565 มาที่ 5.0% (กรอบคาดการณ์ใหม่ที่ 4.0-5.5%) อย่างไรก็ดีส่วนต่างอัตราดอกเบี้ยของธนาคารพาณิชย์ไทยอาจยังไม่สะท้อนอานิสงส์จากการปรับขึ้นของอัตราดอกเบี้ยนโยบายอย่างเต็มที่ เนื่องจากสภาพคล่องของระบบธนาคารพาณิชย์ที่ยังคงอยู่ในระดับสูง และปัญหาของลูกหนี้อีกหลายกลุ่มที่ยังอยู่ในช่วงเปลี่ยนผ่านและยังไม่ได้รับผลบวกจากการฟื้นตัวของกิจกรรมทางเศรษฐกิจอย่างเต็มที่

ดังนั้นคาดว่าจะเห็นการปรับขึ้นอัตราดอกเบี้ยของธนาคารพาณิชย์เพียงบางผลิตภัณฑ์ก่อนในระยะแรก สำหรับภาพรวมของรายได้จากธุรกิจหลักในช่วงครึ่งหลังของปี 2565 นั้น ด้วยข้อจำกัดในการเติบโตของรายได้ค่าธรรมเนียม และรายได้จากธุรกิจใหม่ที่ยังต้องใช้เวลา ทำให้คาดว่าภาพรวมของกำไรจากการดำเนินงาน (ก่อนการกันสำรองฯ และภาษีเงินได้) ในปี 2565 จะอยู่ในกรอบ 4.01-4.03 แสนล้านบาท ซึ่งยังไม่กลับไปสู่ระดับค่าเฉลี่ยในช่วง 3 ปีก่อนวิกฤตโควิด-19 แม้จะเข้าใกล้มากขึ้นก็ตาม