|

|

|

|

|

|

นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai Global Market ธนาคารกรุงไทย มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.20-33.80 บาท/ดอลลาร์ ส่วนวันนี้ คาดอยู่ที่ระดับ 33.40-33.60 บาท/ดอลลาร์

ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 33.48 บาทต่อดอลลาร์ อ่อนค่าลงเล็กน้อย จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 33.46 บาทต่อดอลลาร์

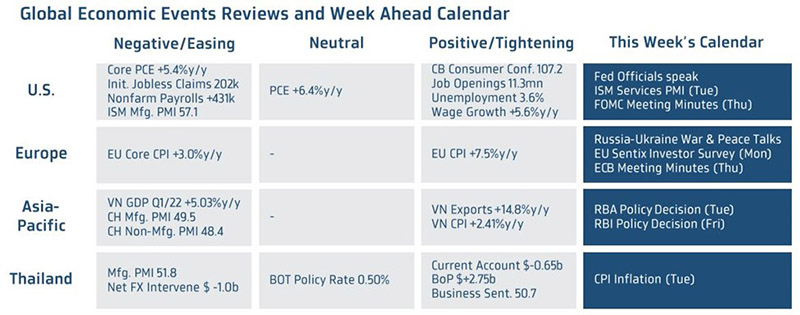

สัปดาห์ที่ผ่านมา ตลาดการเงินยังคงผันผวนสูง จากความไม่แน่นอนของสถานการณ์สงครามรัสเซียกับยูเครน และความกังวลแนวโน้มเศรษฐกิจถดถอย ในสัปดาห์นี้ เรามองว่า สถานการณ์สงครามรัสเซีย-ยูเครน ยังคงเป็นปัจจัยเสี่ยงที่ต้องติดตาม นอกจากนี้ ตลาดจะจับตารายงานการประชุมเฟดล่าสุด เพื่อวิเคราะห์ทิศทางนโยบายการเงินเฟด โดยเฉพาะการปรับลดงบดุลหรือ QT

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

ฝั่งสหรัฐฯ – ตลาดมองว่า เศรษฐกิจสหรัฐฯ ยังคงฟื้นตัวได้ดีต่อเนื่อง หนุนโดยตลาดแรงงานที่แข็งแกร่ง กอปรกับการผ่อนคลายมาตรการ Lockdown จะส่งผลให้การบริโภคภาคเอกชนยังขยายตัวต่อเนื่อง ซึ่งจะสะท้อนผ่านการขยายตัวของภาคการบริการที่ดีขึ้น โดยดัชนีผู้จัดการฝ่ายจัดซื้อภาคการบริการ (ISM Services PMI) เดือนมีนาคม อาจปรับตัวขึ้นแตะระดับ 58.4 จุด (ดัชนีเกิน 50 จุด หมายถึง ภาวะขยายตัว) นอกจากนี้ ตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด อาทิ Lael Brainard, Patrick Harker, John Williams และ James Bullard เพื่อวิเคราะห์มุมมองของเฟดต่อทิศทางเศรษฐกิจสหรัฐฯ และนโยบายการเงินเฟด หลังล่าสุด เจ้าหน้าที่เฟดหลายท่านต่างเริ่มออกมาสนับสนุนการขึ้นดอกเบี้ย 0.5% ในเดือนพฤษภาคม หากเงินเฟ้อยังมีแนวโน้มพุ่งสูงขึ้นอย่างต่อเนื่อง และที่สำคัญ ตลาดจะจับตารายงานการประชุมเฟดล่าสุด (FOMC Meeting Minutes) อย่างใกล้ชิด ว่าเฟดจะมีการเปิดเผยรายละเอียดเกี่ยวกับการปรับลดงบดุล (Balance Sheet Run-Off) มากน้อยแค่ไหน ซึ่งในกรณีที่เฟดมีความชัดเจนมากขึ้นหรือส่งสัญญาณพร้อมลดงบดุลในเดือนพฤษภาคม อาจกดดันให้บอนด์ยีลด์สหรัฐฯ ปรับตัวสูงขึ้น ซึ่งอาจส่งผลให้ตลาดหุ้นอาจปิดรับความเสี่ยงได้

ฝั่งยุโรป – สถานการณ์สงครามรวมถึงการเจรจาสันติภาพระหว่างรัสเซียกับยูเครนยังคงเป็นปัจจัยสำคัญที่ต้องติดตามและอาจส่งผลให้ตลาดการเงินกลับมาผันผวนได้ หากรัสเซียทุ่มกำลังบุกโจมตียูเครนอีกระลอก ทั้งนี้ ความไม่แน่นอนของสถานการณ์สงครามจะกดดันให้บรรดานักลงทุนสถาบันยังคงกังวลแนวโน้มเศรษฐกิจยุโรป รวมถึงทิศทางตลาดการเงินยุโรป สะท้อนผ่านดัชนีความเชื่อมั่นนักลงทุน (Sentix Investor Confidence) เดือนเมษายน ที่จะปรับตัวลดลงสู่ระดับ -9.5 จุด (ดัชนีน้อยกว่า 0 สะท้อนถึง มุมมองที่เป็นลบต่อแนวโน้มเศรษฐกิจและตลาดการเงินยุโรป) นอกจากนี้ ตลาดจะรอติดตามรายงานการประชุมธนาคารกลางยุโรป (ECB) ล่าสุด เพื่อประเมินโอกาสที่ ECB อาจขึ้นดอกเบี้ยในช่วงครึ่งหลังของปีนี้ หลังอัตราเงินเฟ้อพุ่งสูงขึ้นต่อเนื่อง ในขณะที่การฟื้นตัวเศรษฐกิจยุโรปอาจยังมีความไม่แน่นอนอยู่จากผลกระทบของสงคราม

ฝั่งเอเชีย – ตลาดคาดว่า ความไม่แน่นอนของสถานการณ์สงครามและแนวโน้มการฟื้นตัวเศรษฐกิจจีน หลังจากที่ทางการจีนเผชิญการระบาดของ COVID-19 ระลอกใหม่ที่รุนแรง อาจกดดันให้ธนาคารกลางในฝั่งเอเชียยังคงใช้นโยบายการเงินที่ผ่อนคลายเพื่อประคองการฟื้นตัวเศรษฐกิจและติดตามพัฒนาการของสถานการณ์สงครามและภาพเศรษฐกิจจีน โดยธนาคารกลางออสเตรเลีย (RBA) จะยังคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 0.10% เช่นเดียวกันกับธนาคารกลางอินเดีย (RBI) ที่จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 4.00% จนกระทั่ง RBI เริ่มมั่นใจแนวโน้มการฟื้นตัวเศรษฐกิจ ซึ่งอาจทำให้ RBI สามารถทยอยขึ้นดอกเบี้ยนโยบายได้ในช่วงปลายปีนี้

ฝั่งไทย – เราประเมินว่า ผลกระทบจากสงครามรัสเซีย-ยูเครนที่หนุนให้ราคาสินค้าโภคภัณฑ์โดยเฉพาะราคาสินค้าพลังงานพุ่งสูงขึ้น รวมถึงราคาอาหารที่ปรับตัวขึ้นตามการส่งผ่านต้นทุนด้านพลังงานและวัตถุดิบ และระดับฐานราคาสินค้าที่อยู่ในระดับต่ำในปีก่อนหน้า จะเป็นปัจจัยสำคัญที่หนุนให้ อัตราเงินเฟ้อทั่วไป (CPI) เดือนมีนาคม พุ่งขึ้นแตะระดับ 6.0%y/y หรือ เพิ่มขึ้นราว +0.9% จากเดือนก่อนหน้า ทว่าการปรับตัวขึ้นของราคาสินค้าที่ยังไม่ได้ขยายเป็นวงกว้าง จะทำให้ธนาคารแห่งประเทศไทย (ธปท.) ยังไม่ได้กังวลต่อแนวโน้มเงินเฟ้อที่มาจากปัจจัยด้านอุปทานเป็นหลักมากนัก ขณะเดียวกันการฟื้นตัวเศรษฐกิจที่อาจถูกกดดันจากผลกระทบของราคาสินค้าที่พุ่งสูงขึ้นและความไม่แน่นอนของสงคราม จะทำให้ ธปท. ยังคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.50% เพื่อสนับสนุนการฟื้นตัวอย่างต่อเนื่องของเศรษฐกิจ

สำหรับ แนวโน้มของค่าเงินบาท เรามองว่า เงินบาทมีแนวโน้มที่จะผันผวนในกรอบต่อ โดยต้องจับตาทิศทางฟันด์โฟลว์ของนักลงทุนต่างชาติ ที่อาจจะพลิกมาเป็นฝั่งขายสุทธิได้ หากตลาดกังวลการทำ QT ของเฟด อนึ่ง เงินบาทอาจเผชิญแนวต้านในโซน 33.70 บาทต่อดอลลาร์ ซึ่งคาดว่าบรรดาผู้ส่งออกก็ต่างรอขายเงินดอลลาร์ในช่วงดังกล่าว ทั้งนี้ ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง เราแนะนำว่า ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ ใช้ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

ในส่วนเงินดอลลาร์นั้น เราประเมินว่า ความไม่แน่นอนของสงครามยังคงเป็นปัจจัยหนุนความต้องการเงินดอลลาร์ นอกจากนี้ ควรระวังการส่งสัญญาณเดินหน้าลดงบดุล หรือ ทำ QT ของเฟด ที่อาจทำให้บอนด์ยีลด์สหรัฐฯ ปรับตัวขึ้นและกดดันให้ตลาดการเงินผันผวน ซึ่งในภาวะดังกล่าวเงินดอลลาร์ยังมีโอกาสแข็งค่าขึ้นได้

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.20-33.80 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 33.40-33.60 บาท/ดอลลาร์