|

|

|

|

|

|

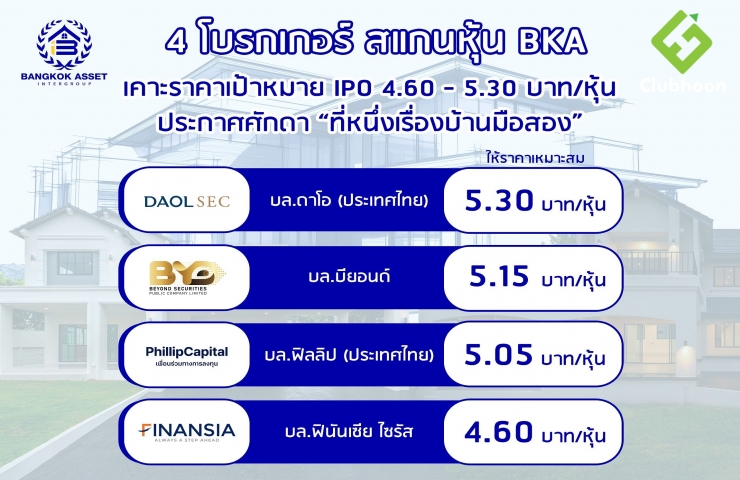

4 โบรกเกอร์ ประสานเสียง หุ้นน้องใหม่ IPO "บางกอก แอสเซท อินเตอร์กรุ๊ป" ให้ราคาเป้าหมาย 4.60 - 5.30 บาท ตอกย้ำศักยภาพความเป็น “ที่หนึ่งเรื่องบ้านมือสอง” อนาคตไกล ระดมทุนหวังดึงเงินต่อยอดธุรกิจ

บริษัท บางกอก แอสเซท อินเตอร์กรุ๊ป จำกัด (มหาชน) หรือ BKA ผู้นำในธุรกิจบ้านมือสองตกแต่งใหม่ เตรียมเสนอขายหุ้น IPO จำนวนไม่เกิน 60 ล้านหุ้น เข้าจดทะเบียนในตลาดหลักทรัพย์ mai ภายในเดือนกุมภาพันธ์นี้ โดยบทวิเคราะห์ บริษัทหลักทรัพย์ 4 แห่ง ประเมินราคาเหมาะสมที่ระดับ 4.60 – 5.30 บาท/หุ้น

บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ประเมินระดับความเหมาะสม ราคาหุ้น BKA ที่ราคา 5.30 บาท/หุ้น อิง PER 14.5 เท่า โดยมองว่าจากความน่าสนใจของธุรกิจ เป็นหนึ่งในผู้นำ ธุรกิจบ้านมือสองตกแต่งใหม่พร้อมขาย โดยให้บริการปรับปรุงและขายบ้านมือสอง ซึ่งมี Portfolio ที่หลากหลาย และยังเตรียมขยาย Backlog บ้านมือสองมากขึ้นจากสถาบันการเงิน และบริษัทบริหารสินทรัพย์ (AMC) ที่มีทรัพย์สินรอการขาย (NPA) รวมถึงวางแผนลงทุนธุรกิจ Property technology โดยการสร้างแพลตฟอร์มตัวกลางซื้อขายอสังหาฯ จะทำให้บริษัทฯ เข้าถึงกลุ่มลูกค้าเป้าหมายได้หลากหลายขึ้น พร้อมทั้งประเมินกำไรสุทธิปี 2024 ที่ 40 ล้านบาท (+80% YoY) หนุนโดย GPM สูงขึ้นอยู่ที่ 11% จากปี 2023 ที่ 9.6% เป็นผลจากการขยายผลิตภัณฑ์บ้านมือสองที่ราคาสูงขึ้น นอกจากนี้ ยังคาดการณ์กำไรสุทธิปี 2025 ที่ 77 ล้านบาท (+91% YoY) จากรายได้ที่ขยายตัว +47% YoY ตามกลยุทธ์การขยาย Portfolio บ้านมือสองมากขึ้นภายหลัง IPO

บริษัทหลักทรัพย์ บียอนด์ จำกัด (มหาชน) ให้ราคาเหมาะสม BKA ที่ 5.15 บาท/หุ้น โดยอ้างอิง PER ปี 2025 ที่ 15.0 เท่า มี Discount จากค่าเฉลี่ยของ SET Index ย้อนหลัง 10 ปีที่ 16.0 เท่า เล็กน้อย และมี Discount จากอัตราการเติบโตเฉลี่ยของกำไรสุทธิ ระหว่างปี 2025-2027 ที่ 40% ทำให้มี PEG ต่ำประมาณ 0.4 เท่า นอกจากนี้ยังมองว่า BKA มี 3 จุดเด่นที่น่าลงทุน ได้แก่ 1. ธุรกิจบ้านมือสอง มีความได้เปรียบบ้านโครงการใหม่ ทั้งทำเลและราคาที่คุ้มค่ากว่า จึงเป็นทางเลือกที่น่าสนใจ 2.ธุรกิจบ้านแต่ง (Flipping) ซึ่งเป็นธุรกิจหลักของบริษัทฯ เป็นการวางเงินประกัน ปรับปรุง และขายบ้าน โดยไม่ต้องลงทุน ซื้อบ้านทั้งหลัง ทำให้ประหยัดเงินลงทุนได้มาก แต่ให้ผลตอบแทนสูง 3.เงินที่ได้จากการระดมทุนจะนำไปขยายธุรกิจบ้านแต่ง (Flipping) รวมถึงพัฒนาแพลตฟอร์มออนไลน์สำหรับการซื้อขายบ้านมือสอง ซึ่งเป็นการต่อยอดทางธุรกิจในอนาคต

พร้อมได้คาดการณ์กำไรสุทธิ โดยมองอัตราการเติบโต CARG อยู่ที่ 40% ช่วงปี 2025-2027 โดยในปี 2025 อยู่ที่ 72 ล้านบาท ปี 2026 ที่ 96 ล้านบาท และปี 2027 ที่ 115 ล้านบาท โดยมีปัจจัยหนุน มาจากการเข้าถึงบ้านที่มีโครงสร้างยังดีอยู่พร้อมปรับปรุง แต่มีราคาถูกผ่าน NPA ของธนาคารต่างๆ และที่สำคัญกำลังซื้อของกลุ่มลูกค้าที่ต้องการบ้านระดับราคา 5 ล้านบาทขึ้นไป ยังมีแนวโน้มความต้องการสูง

บริษัทหลักทรัพย์ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) ให้ราคาเหมาะสม BKA ที่ 5.05 บาท/หุ้น โดยอิงจากหุ้นอสังหาฯ ในตลาด mai ใช้วิธี P/E เฉลี่ยย้อนหลัง 1 ปี ที่ 14.1 เท่า โดยมองว่า ในปี 2568-2569 BKA มีแนวโน้มการเติบโตทางธุรกิจสูงขึ้น จากแผนการระดมทุน ส่งผลให้คาดการณ์รายได้ใน ปี 2568 ที่ระดับ 1.7 พันล้านบาท เพิ่มขึ้น 55.1% (YoY) ซึ่งเติบโตจากการขยายธุรกิจบ้านแต่ง (Flipping) ในจังหวัดนนทบุรี ซึ่งเป็นพื้นที่ที่บริษัทฯ เชี่ยวชาญ และในกรุงเทพฯ ซึ่งเป็นพื้นที่ที่มีดีมานด์สูง โดยคาดอัตรากำไรขั้นต้น 11.7% (YoY) จากการปรับพอร์ตมาสู่บ้านระดับราคาที่สูงขึ้น พร้อมทั้งคาดการณ์กำไรสุทธิ 75.50 ล้านบาท +87.6%(YoY) EPS 0.36 บาท/หุ้น และคาดว่าจะเติบโตได้ดีต่อเนื่องในปี 2569 จากการเริ่มขยายกิจการในปี 2568

ด้านบริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด (มหาชน) ให้ราคาเหมาะสม BKA ที่ 4.60 บาท/ หุ้น อิง PE 13 เท่า เนื่องจากไม่มีบริษัทจดทะเบียนในตลท.รายใดทำธุรกิจเหมือนกับ BKA จึงอิง Forward PE2025 ของบริษัทผู้ที่มีบางส่วนของธุรกิจที่เกี่ยวข้องกับบ้านมือสอง และจากความได้เปรียบด้านราคาที่ต่ำกว่าบ้านใหม่และทำเลที่ดีกว่า ส่งผลทางฝ่ายวิจัยคาดการณ์กำไรปี 2024 ที่ 40 ล้านบาท (+77% YoY) ขณะที่ปี 2025-2026 กำไร 74 ล้านบาท (+85% YoY) และ 83 ล้านบาท (+12% YoY) ตามลำดับ เติบโตเฉลี่ย 54% CAGR ตามทิศทางและแผนรุกขยายพอร์ตบ้านแต่ง(Flipping) มากขึ้น ทั้งนี้เป็นผลมาจากความพร้อมด้านกระแสเงินสดภายหลัง IPO รวมถึง SG&A ต่อรายได้ลดลงจาก Economy of scale ที่ดีขึ้น รวมถึงต้นทุนการเงินที่ลดลง หลังนำเงิน IPO ไปคืนหนี้เงินกู้ สะท้อนถึงการปรับตัวในทิศทางที่ดีขึ้น