|

|

|

|

|

|

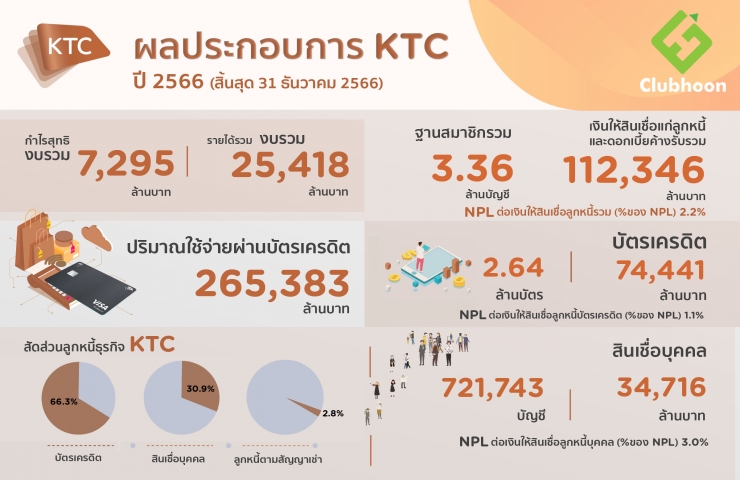

เคทีซีเผยผลประกอบการของบริษัทและบริษัทย่อยในปี 2566 กำไรสุทธิ 7,295 ล้านบาท เพิ่มขึ้น 3.1% จากงวดเดียวกันของปี 2565 พอร์ตสินเชื่อรวมมีมูลค่า112,346 ล้านบาท ขยายตัว 7.8% จากช่วงเดียวกันของปี 2565 อานิสงส์จากสภาวะเศรษฐกิจไทยที่ทยอยฟื้นตัว ประกอบกับปัจจัยสนับสนุนจากการบริโภคภาคเอกชนโดยแผนกลยุทธ์ธุรกิจในปีนี้ จะยังคงมุ่งเน้นพอร์ตสินเชื่อให้เติบโตอย่างยั่งยืน ควบคู่กับการควบคุมคุณภาพพอร์ตสินเชื่อ คัดกรองลูกหนี้ภายใต้ระดับความเสี่ยงที่เหมาะสมและยอมรับได้ รวมทั้งเดินหน้ามาตรการให้ความช่วยเหลือลูกหนี้ระยะยาวตามประกาศของธนาคารแห่งประเทศไทย (ธปท.) อีกทั้งบริหารจัดการให้สินเชื่ออย่างเป็นธรรม โดยให้ความช่วยเหลือลูกหนี้ทุกสถานะตามแนวทางของธปท. เป็นจำนวนเงิน1,833 ล้านบาท เมื่อสิ้นปี 2566

นางพิทยา วรปัญญาสกุล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทยจำกัด (มหาชน) กล่าวว่า ภาพรวมของอุตสาหกรรมสินเชื่อผู้บริโภคยังขยายตัว จากความต้องการใช้จ่ายเพื่อการบริโภคและความเชื่อมั่นของผู้บริโภคยังคงอยู่ในระดับดีโดยเคทีซีมีสัดส่วนของลูกหนี้บัตรเครดิตเทียบกับอุตสาหกรรมสำหรับ 11 เดือน ปี2566 เท่ากับ 15.1% ส่วนแบ่งตลาดของปริมาณการใช้จ่ายผ่านบัตรของบริษัทเท่ากับ12.2% เพิ่มขึ้นจากช่วงเดียวกันของปี 2565 และมีสัดส่วนของลูกหนี้สินเชื่อบุคคล (ไม่รวมสินเชื่อที่มีทะเบียนรถเป็นประกัน) เทียบกับอุตสาหกรรมเท่ากับ 6.3%

“ในปี 2566 เคทีซีมีอัตราการขยายตัวของปริมาณการใช้จ่ายผ่านบัตรที่ 11.4% โดยมูลค่าพอร์ตสินเชื่อรวมขยายตัวที่ 7.8% พอร์ตบัตรเครดิตเคทีซียังขยายตัวได้ที่ 7.2% ตามปริมาณการใช้จ่ายผ่านบัตรที่เพิ่มขึ้นจากอุปสงค์การใช้จ่ายในชีวิตประจำวัน ขณะที่พอร์ตสินเชื่อบุคคลรวมขยายตัวที่ 7.5% โดยบัตรกดเงินสด “เคทีซี พราว” (KTC PROUD) เติบโต 4.4% และยอดลูกหนี้ใหม่ “เคทีซี พี่เบิ้ม รถแลกเงิน” มีมูลค่า 2,590 ล้านบาท”

ผลการดำเนินงานของเคทีซี งบการเงินรวม ปี 2566 กำไรสุทธิ 7,295 ล้านบาท เพิ่มขึ้น 3.1% มีฐานสมาชิกรวม 3,358,926 บัญชี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวมหรือพอร์ตสินเชื่อรวมมีมูลค่าเท่ากับ 112,346 ล้านบาท เติบโต 7.8% อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวมของกลุ่มบริษัท (%NPL) อยู่ที่ 2.2% โดยแบ่งเป็นพอร์ตสมาชิกบัตรเครดิต 2,637,183 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 74,441 ล้านบาท ปริมาณการใช้จ่ายผ่านบัตรในปี 2566 เท่ากับ265,383 ล้านบาท เพิ่มขึ้น 11.4% NPL บัตรเครดิตอยู่ที่ 1.1%

พอร์ตสมาชิกสินเชื่อบุคคลเคทีซี 721,743 บัญชี แบ่งเป็นเงินให้สินเชื่อแก่ลูกหนี้บัตรกดเงินสด “เคทีซี พราว” และดอกเบี้ยค้างรับ 30,597 ล้านบาท เงินให้สินเชื่อแก่ลูกหนี้“เคทีซี พี่เบิ้ม รถแลกเงิน” เท่ากับ 2,287 ล้านบาท NPL สินเชื่อบุคคลอยู่ที่3.0% สำหรับสินเชื่อลูกหนี้ตามสัญญาเช่าซื้อมูลค่า 3,189 ล้านบาท เคทีซีได้หยุดการปล่อยสินเชื่อประเภทนี้ตั้งแต่เดือนสิงหาคม 2566 เพื่อบริหารจัดการคุณภาพพอร์ตสินเชื่อและการติดตามหนี้ เนื่องจากเห็นสัญญาณของหนี้เสียที่เพิ่มขึ้น

เคทีซีมีรายได้รวมเพิ่มขึ้นจากช่วงเดียวกันของปี 2565 เท่ากับ 9.4% จากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียม ขณะที่ค่าใช้จ่ายรวมเพิ่มขึ้น 14.0% จากค่าใช้จ่ายในการบริหารหลักๆ เพิ่มขึ้น ค่าธรรมเนียมจ่ายจากปริมาณธุรกรรมที่ขยายตัว ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) เพิ่มขึ้นจากการตั้งสำรองสูงขึ้น และต้นทุนทางการเงินที่ปรับขึ้นตามการเพิ่มขึ้นของอัตราดอกเบี้ยในตลาดการเงิน

“ในปี 2567 นี้ หลายฝ่ายคาดการณ์ว่าอัตราการขยายตัวของเศรษฐกิจจะปรับดีขึ้นตามการขยายตัวของภาคการส่งออกและการฟื้นตัวต่อเนื่องของภาคการท่องเที่ยว จึงน่าจะเป็นแรงส่งให้การบริโภคภาคเอกชนขยับตัวและมีการใช้จ่ายเพิ่มมากขึ้น โดยเคทีซีตั้งเป้าหมายจะมีผลการดำเนินงานที่ดีขึ้นอย่างต่อเนื่อง ควบคู่กับการดูแลพอร์ตลูกหนี้รวมให้ขยายตัวมากขึ้น ภายใต้ความเสี่ยงที่ยอมรับได้อย่างเหมาะสม และตั้งเป้าเติบโตใน 3 ธุรกิจหลัก คือ ธุรกิจบัตรเครดิต สินเชื่อบัตรกดเงินสด “เคทีซี พราว” (KTC PROUD) และสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” อีกทั้งจะส่งเสริมธุรกิจ “มาย บาย เคทีซี” (MAAI by KTC) ซึ่งให้บริการระบบบริหารจัดการความสัมพันธ์กับลูกค้า ให้ขยายตัวมากขึ้น ร่วมกับการพัฒนา 3 องค์ประกอบหลัก คือ คน กระบวนการและเทคโนโลยีเพื่อเพิ่มประสิทธิภาพผลิตภัณฑ์และบริการ”

นอกจากนี้ เพื่อขานรับกับประกาศของธปท. ที่ สกช. 7/2566 เรื่องหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending: RL) เคทีซียังมีมาตรการให้ความช่วยเหลือลูกหนี้ระยะยาว เช่น กรณีปรับเพิ่มอัตราการผ่อนชำระขั้นต่ำของบัตรเครดิตจาก 5% เป็น 8% ซึ่งมีผลกับรอบบัญชีตั้งแต่ 1 มกราคม 2567 - 31 ธันวาคม2567 นั้น เคทีซีเชื่อว่าลูกหนี้ส่วนใหญ่จะสามารถจ่ายชำระขั้นต่ำที่สูงขึ้นได้ แต่หากมีลูกหนี้บางส่วนที่ชำระไม่ได้ บริษัทมีแนวทางต่างๆ ในการให้ความช่วยเหลือลูกหนี้ อีกทั้งจะเสนอแนวทางให้ความช่วยเหลือแก่ลูกหนี้ที่ยังไม่ด้อยคุณภาพ (non-NPL) ซึ่งเป็นการปรับปรุงโครงสร้างหนี้ในลักษณะเชิงป้องกัน (Pre-emptive DR) ตั้งแต่เริ่มมีสัญญาณว่าลูกหนี้กำลังจะประสบปัญหาในการชำระหนี้อย่างน้อย 1 ครั้ง เพื่อให้ลูกหนี้สามารถชำระหนี้ได้ ไม่กลายเป็นหนี้ด้อยคุณภาพ (NPL) และบริษัทจะเสนอแนวทางให้ความช่วยเหลือแก่ลูกหนี้ด้อยคุณภาพ (NPL) อย่างน้อย 1 ครั้ง โดยเฉพาะก่อนการดำเนินการตามกฎหมาย โอนขายหนี้ บอกเลิกสัญญาหรือยึดทรัพย์ ซึ่งการให้ความช่วยเหลือลูกหนี้ดังกล่าว บริษัทจะพิจารณาให้สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้ และไม่ทำให้ลูกหนี้มีภาระหนี้เพิ่มขึ้นจากภาระหนี้เดิมเกินสมควร

อย่างไรก็ตาม การดำเนินความช่วยเหลือตามเกณฑ์ดังกล่าว เคทีซีพิจารณาแล้วเชื่อมั่นว่าจะไม่มีผลกระทบอย่างมีนัยสำคัญต่อภาพรวมการดำเนินงานของบริษัท นอกจากนี้แนวทางความช่วยเหลือของ ธปท. ต่อลูกหนี้ที่มีปัญหาหนี้เรื้อรัง (Persistent Debt: PD) ที่จะมีผลบังคับใช้วันที่ 1 เมษายน 2567 เป็นต้นไปนั้น จากการประเมินผลกระทบหากลูกหนี้ที่เข้าเกณฑ์ทุกรายเข้าร่วมโครงการ จะมีผลกระทบต่อรายได้ดอกเบี้ยลดลงประมาณ 18 ล้านบาทต่อเดือน สำหรับความคืบหน้าด้านแนวคิดให้ผู้กู้จ่ายดอกเบี้ยตามความเสี่ยง (Risk-based Pricing: RBP) ยังต้องรอเวลาให้เปิดเข้าร่วมทดสอบในกลางปี 2567 และกรณีการกำหนดสัดส่วนของภาระหนี้สินเทียบกับรายได้ (Debt Service Ratio: DSR) ยังไม่มีการเปิดรับฟังความคิดเห็นเป็นการเฉพาะ ตามแผนเดิมของ ธปท. คาดจะเริ่มบังคับใช้ในปี 2568 ทั้งนี้ ธปท. จะประเมินสถานการณ์เศรษฐกิจอีกครั้ง

“ที่ผ่านมาเคทีซียังได้ดำเนินโครงการต่างๆ เพื่อให้ความช่วยเหลือลูกหนี้ตามแนวทางของธปท. ในการบริหารจัดการด้านการให้สินเชื่ออย่างเป็นธรรม โดยข้อมูล ณ วันที่31 ธันวาคม 2566 เคทีซีได้ให้ความช่วยเหลือลูกหนี้ในทุกสถานะเป็นจำนวน 1,833 ล้านบาท คิดเป็นสัดส่วน 1.7% ของพอร์ตลูกหนี้รวม” นางพิทยากล่าว